放眼觀美股是i美股從投資角度介紹美股市場上有成功或者特俗商業模式公司的一個特色欄目。本期向大家介紹全球食品飲料巨頭百事公司

百事是全球最大的飲料和食品公司之一,1965年由百事可樂和食品巨頭菲多利(Frito-Lay)合并,旗下包括百事可樂(Pepsi-Cola)、菲多利 (Frito-lay)、純果樂(Tropicana)、桂格(Quaker)、佳得樂(Gatorade)五大品牌系以及Walkers、Gamesa等區域品牌,產品覆蓋燕麥、稻米、谷類食品以及碳酸和非碳酸飲料。百事擁有22個年銷售額10億美元以上品牌,業務范圍遍布200多個國家,2011年營收665億美元,凈利潤64億美元,員工29.4萬。

發展及商業模式

百事最早開始于1894年的消化劑,由藥劑師科爾貝?布萊德漢姆(Caleb Bradham)配制,隨后1919年百事可樂公司成立,百事可樂從60年代便開始多元化經營擴展,1965年與食品巨頭菲多利(Frito-Lay)合并,并更名為百事公司。

1977年百事又進軍快餐行業,先后將必勝客和肯德基收入旗下,進入多元化經營的高峰。這里順便提一下可口可樂的多元化擴張,可口可樂在水果生產,葡萄酒釀造,影視等方面進行了大量投資,其中包括1982年7.5億美元收購哥倫比亞制片廠,但這些投資的回報均不理想,80年代中期,可口可樂將重心重新放回主營業。

百事公司還與一些知名品牌建立合作伙伴關系,如1992年與Thomas J. Lipton在北美市場推出飲茶飲料品牌——立頓(Lipton) 茶,同星巴克咖啡公司合作推出的包裝咖啡飲料也受到消費者歡迎。

1997年百事分拆餐飲業務百勝(包括肯德基、必勝客、Taco Bell等)獨立上市,1999年剝離百事瓶裝(TSE:PBG),集中飲料和零食品牌建設營銷,另外百事繼續收購步伐,2001年收購司Quaker公司,將佳得樂(Gatorade)品牌歸入旗下。

目前百事的飲料業務方式包括自己獨立生產和可口可樂的特許瓶裝模式,以銷售成品、濃縮液以及授權費用的形式獲得營收,而食品業務采用獨立生產和合同生產商的形式,百事的主要客戶包括批發商、便利店、大賣場、會員超市、授權瓶裝廠以及酒店和餐館等食品餐飲行業。

百事通常給經銷商們基于銷售量的回扣,上架費,促銷及展示費用,對于瓶裝廠激勵措施包括資金支持、廣告支持、新產品支持以及按年協商授權費用,而針對消費者則主要有優惠券、折扣以及其他的促銷優惠。

運營及財務

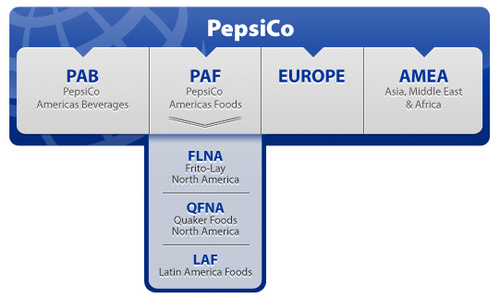

百事的運營業務由百事美洲食品(PAF),百事美洲飲料(PAB),歐洲(PE),亞洲中東及非洲(AMEA)等四個主要業務部門運營,其中:

其中百事美州食品包括菲多利北美(FLNA),桂格北美(QFNA),拉美食品(LAF),涵蓋美洲地區主要食品業務,百事美洲飲料(PAB)包括美洲地區的飲料業務,歐洲(Europe),亞洲中東及非洲(AMEA)則分別包括個地區的食品飲料業務。

如上圖所示,2011財年百事美洲食品、百事美洲食品、歐洲、亞洲中東及非洲營收分別為231.34億美元(占比34.8%)、224.18億美元(占比33.7%)、135.60億美元(占比20.3%)、73.92億美元(占比11.2%),年比增長依次為7%、10%、41%、17%。

百事美洲食品中菲多利北美營收增6%,桂格北美持平、拉美食品增長13%影響因素包括出貨量上升及提價;百事美洲飲料營收增長10%,主要因墨西哥及中美洲出貨量強勁;受收購WBD(俄羅斯飲料食品公司)及產品提價影響,歐洲營收增長41%; 亞洲中東及非洲地區因主要面對興興市場,零售銷量上升15%,飲料銷量上升5%,再加上提價影響,營收增長約17%。

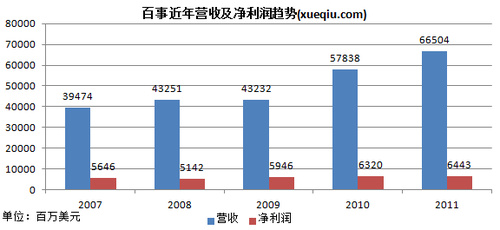

百事營收由2008年的432.51億美元增長至2011年的665.04億美元,年復合增長率15.4%,同期的凈利潤由51.42億美元增長至64.43億美元,年復合增長率7.8%,凈利潤增速低于營收主要因促銷等運營費用、原材料商品人力成本、兌匯以及收購部分瓶裝廠權益合并報表所致。

行業及增長

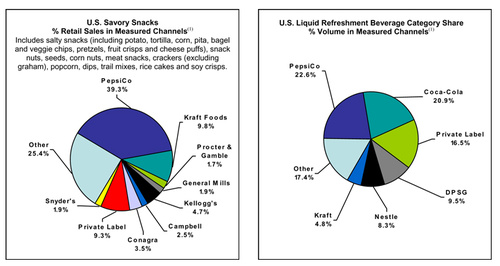

百事在飲料方面的競爭對手主要是可口可樂,尼爾森數據顯示,2011年美國市場可口可樂在碳酸飲料(CSDex. Energy)領域市場份額達37%,百事市場份額為31%,而在美國之外,可口可樂的市場占有率更高,而百事宣稱其在液態體能飲料類占有較高市場( liquid refreshment beverages),如下圖所示

來源:2010年百事年報,Information Resources, Inc.提供,不包括Wal-Mart

而在零食業務方面,百事在市場份額方面保持較大領先優勢,競爭對手主要有地區品牌以及國際品牌(如卡夫等),我們值得關注的是百事的營養產品線,目前業務約130億美元,百事預計其能增長至300億美元左右。

百事公司在年報中稱其增長策略將圍繞以下五個方面:

1.構建擴充零食品牌組合:百事認為其在零食業務中仍有成長空間,將采取發展咸味零食品牌,并擴張至咸餅干、烘烤零售等鄰近業務

2.穩定持續發展飲料業務:主要繼續投資興興國家,如中國和印度市場;

3.釋放協同效應:百事的零食和飲料業務均吸引零售人流、均強健的現金流,均是快消品類,研究表明85%的時候當人享用零食時也會享用飲料,而百事希望通過產品廣告等市場營銷來優化產品分銷、零售產品展示來增加協同效應。

4.擴張營養業務:增加Good-for-You類品牌組合,百事將發展多種全谷類、果汁、蔬菜、堅果、低熱量類等食品。

5.擁抱員工:即為員工創造價值。

股價表現及估值

如下圖所示,過去十年百事股價累計上漲25.66%,同期標準普爾500上漲23.28%,百事在2011年上漲1.56%,標準普爾500持平,截止2月17日收盤,百事市值980.3億美元,TTM市盈率15.61倍,貝塔0.52。

市場對給百事市盈率與家樂氏、通用磨坊等食品公司基本一致,但相比可口可樂以及卡夫食品分別有19.9%、33.0%的折價,百事、可口可樂、卡夫食品、家樂氏、通用磨坊的股息收益率分別為3.29%、2.95%、3.05%、3.27%、3.18%,股息支付率分別為50.10%、50.90%、55.80%、49.40%、41.32%。

下面我們用可比公司估值對百事進行分拆加總,2011年中百事凈利潤64億美元,其中約40%來自飲料業務,按可口可樂市盈率10%的折扣14.05計算,飲料業務市值約360億美元,考慮到其食品業務在興興市場的比率(31%,約為同類食品公司的兩倍)以及品類的廣度,用卡夫、家樂氏、通用磨坊三家公司的平均市盈率17.54,食品業務市值約674億美元,總計1034億美元,目前市值約980.3億美元。

風險因素

百事在年報中披露的風險主要包括原材料、兌匯、整合瓶裝廠、興興市場投資的不確定性、市場競爭、宏觀經濟波動以及可能的蘇打稅。

(雪球財經@申文風 轉載請注明出處)

參考資料:

百事年報:http://sec.gov/Archives/edgar/data/77476/000119312511040427/d10k.htm

百事簡介和歷史:http://news.imeigu.com/a/1279525119610.html

高盛、瑞信、摩根研報評級:http://www.imeigu.com/PEP/rating